最新研究报告称,对电力、钢铁、水泥和煤化工四个重点行业的控煤降碳投资,将刺激经济高质量增长,同时对优化产业结构、协同减排大气污染物等方面产生促进作用。

生态环境部环境规划院日前发布《“双碳”背景下重点行业煤炭消费总量控制路线图研究报告》。据该院首席专家、项目负责人曹东研究员表示,开展控碳背景下的重点行业煤炭控制策略研究,对于推进实现国家碳达峰碳中和目标、推动行业生产方式与能源结构绿色转型具有重要意义。

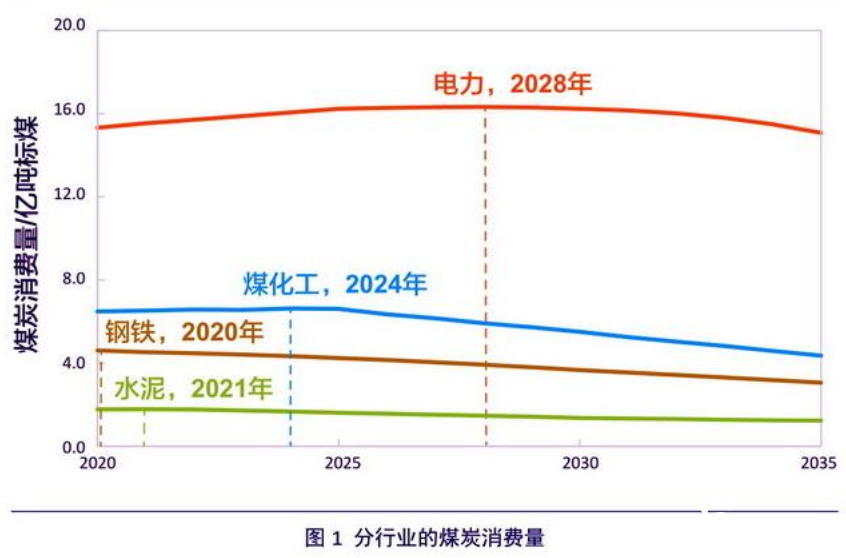

研究结果显示,政策情景下,电力、钢铁、水泥和煤化工四个重点行业总体的煤炭消费量将在2025年达到峰值,峰值24.9亿吨标煤,达峰前后有5-6年的平台期;碳排放将于同年达峰,峰值80.1亿吨。其中,钢铁行业煤炭消费已于2020年达峰,水泥、煤化工、电力分别将在2021年、2024年、2028年实现煤炭消费量达峰。

四个重点行业的煤炭消费量走势图。资料来源:生态环境部环境规划院

报告公布的数据显示,2019年我国火电、钢铁、水泥、煤化工四个重点行业煤炭消费总量为24.1亿吨标煤,占全国煤炭消费总量86%,其中,电力行业煤炭消费占比最大,达到54%,其次是钢铁、煤化工和水泥行业,占比分别达到17%、9%和6%。

2019年四个行业二氧化碳排放77.6亿吨(含过程排放),约占全国二氧化碳排放总量(含过程排放)的72%,其中,电力、钢铁、水泥和煤化工行业占比分别为42%、14%、12%和4%。加上净购入电力的间接排放,钢铁、水泥和煤化工行业碳排放量占全国二氧化碳排放总量比分别为15%、12%和5%。

曹东认为,这四个重点行业实现煤炭消费达峰,需要从能源结构调整、产业结构优化、节能技术改造和资源循环利用四类措施入手,这些措施的投资将刺激经济高质量增长,同时对优化产业结构、协同减排大气污染物等方面产生促进作用。

报告测算结果显示,为推动四大行业煤炭消费尽早达峰,累计需要在2021~2035年投资19.6万亿,年均投资约1.3万亿元,其中90%以上为电力行业的投资。投资将刺激经济高质量增长,带动GDP年均增长3627亿元。

曹东说,四大行业煤炭消费控制还将带来显著的环境效益,二氧化硫(SO2)、氮氧化物(NOx)、颗粒物(PM)等大气污染物年均协同减排29万吨/年、65万吨/年和10万吨/年。分行业来看,钢铁和电力为协同减排量最多的行业,尤其是钢铁行业对NOx和PM的协同减排。

四个重点行业煤炭消费量占全国煤炭消费总量86%。摄影/章轲

报告认为,为有效推动重点行业煤控路径关键举措的顺利落地,应采取积极有效的措施,全面加大政策创新,逐步形成系统完善的碳交易市场机制、绿色低碳标准体系、行业准入政策、价格财税及投融资机制等。

在具体措施上,报告建议,加大现有机组的节能改造,推进高效、清洁火电技术研发,持续降低发电煤耗;优化钢铁、水泥、煤化工行业原燃料结构,研究建立基于企业低碳绩效水平的差别化电价机制,要求自备电厂全面承担公用电厂义务;提高水泥行业熟料落后产能和过剩产能淘汰标准,划定煤化工行业高碳/低碳产业或产品,并将高碳产业或产品纳入限制类和淘汰类名录,严格行业准入;全面强化物料循环回收利用体系建设,推动废钢资源回收利用。

生态环境部应对气候变化司有关人士在上述报告发布会上表示,细化重点行业的煤炭消费控制路径,是实施减污降碳协同增效、推动产业结构调整和实现经济社会全面绿色转型的重要任务,对实现减污降碳、协同增效具有重要的参考作用。

来源:第一财经

免责声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议,文章内容仅供参考。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。