本文核心数据:中国能源消费结构、碳交易市场配额成交量、碳交易市场配额成交金额、中国各试点碳排放交易量及金额。

1、碳中和产业概况

1)定义

碳中和是指国家、企业、产品、活动或个人在一定时间内直接或间接产生的二氧化碳或温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳或温室气体排放量,实现正负抵消,达到相对“零排放”。

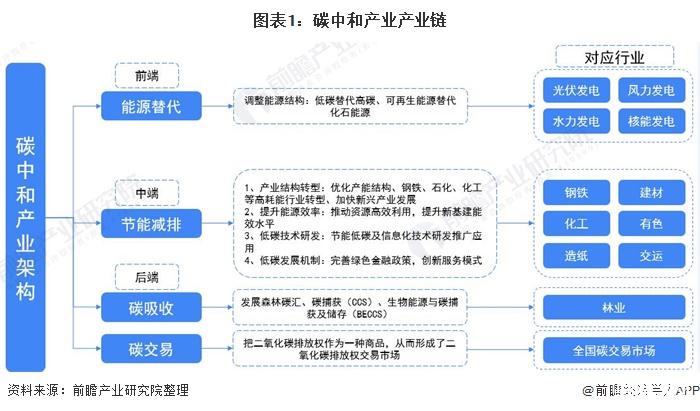

2)碳中和产业链剖析:产业链较为庞大

目前,我国碳中和产业链核心产业架构从碳排放到碳吸收大致可划分为三部分,前端加强能源结构的调整,用低碳替代高碳、可再生能源替代化石能源;

中端提升节能减排水平,包括产业结构转型、提升能源利用效率、加强低碳技术研发及完善低碳发展机制等后端增强资源循环利用水平,落实生产者责任制度,促进资源品的回收再利用;

自然循环端加强生态碳汇,包括开展国土绿化行动,增加森林面积和蓄积量,加强生态保护修复,增强草原、绿地、湖泊、湿地等自然生态系统的固碳能力,增加碳吸纳量。

此外,碳交易作为碳中和发展中的重要一环,也发挥着积极作用。碳交易基本原理是,合同的一方通过支付另一方获得温室气体减排额,买方可以将购得的减排额用于减缓温室效应从而实现其减排的目标。

2、中国碳中和产业背景

1)碳排放情况:中国是全世界碳排放量最多的国家,能源领域碳排放最多

碳达峰与碳中和两者的目的与意义都是限制碳排放量。科学研究表明,过量的碳排放会导致球气候变暖、温室效应,以及出现极端恶劣天气。其中温室效应是最为直接且严重的问题。2020年,大气中的二氧化碳浓度超过了400ppm,全球地表平均温度比19世纪的基线升高了约1.25°C,比1981年至2010年的参考期升高了0.6°C,逼近2016年的最热记录。因此控制碳排放量有长远且重要的发展意义。

据英国石油公司(BP)发布的《世界能源统计年鉴2020》统计数据显示,2009-2019年,我国碳排放量由77.1亿吨提升至98.3亿吨,稳居世界第一。2020年,虽然我国也遭受肺炎疫 情影响,但由于疫 情控制迅速,整体影响明显低于全球水平,初步估计2020年我国碳排放量降幅约为1.7%,据此测算,2020年,我国碳排放量约为96.6亿吨。

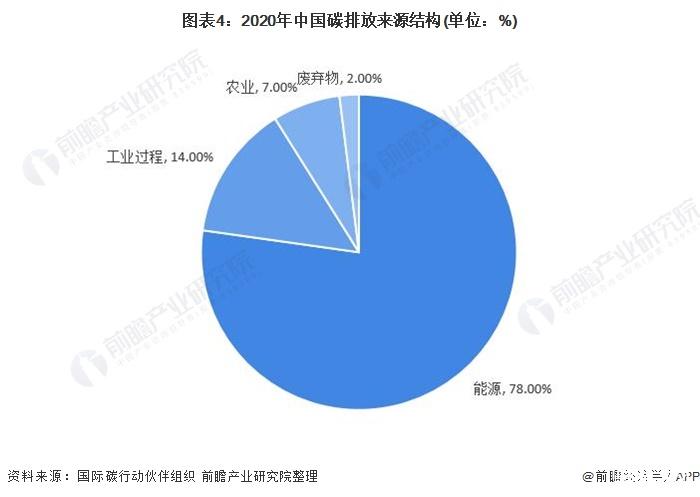

从碳排放来源来看,我国碳排放主要来自能源(包括能源供给以及能源消耗)领域,据国际碳行动伙伴组织统计数据显示,2020年,我国来自能源领域的碳排放占全国排放总量的77%;工业过程碳排放量占14%;农业及废弃物碳排放占比分别为7%和2%。

2)中国碳中和产业政策背景:制定了碳达峰、碳中和中长期目标

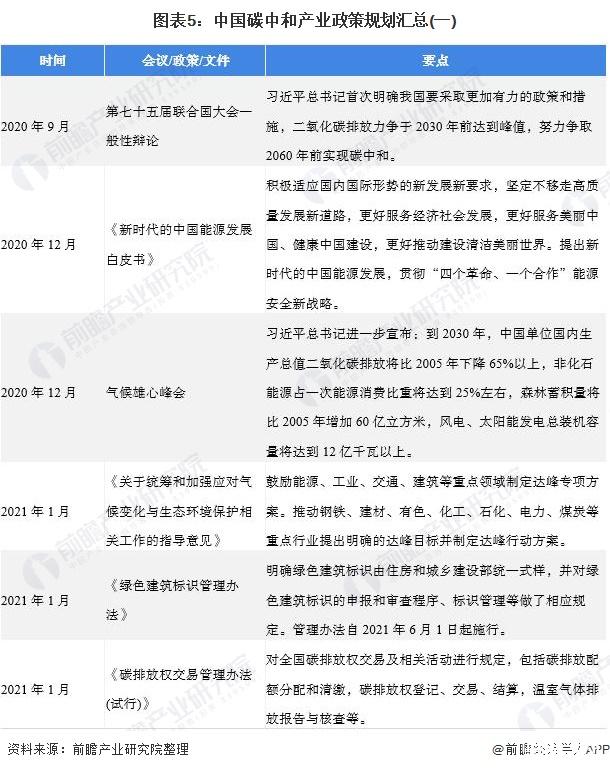

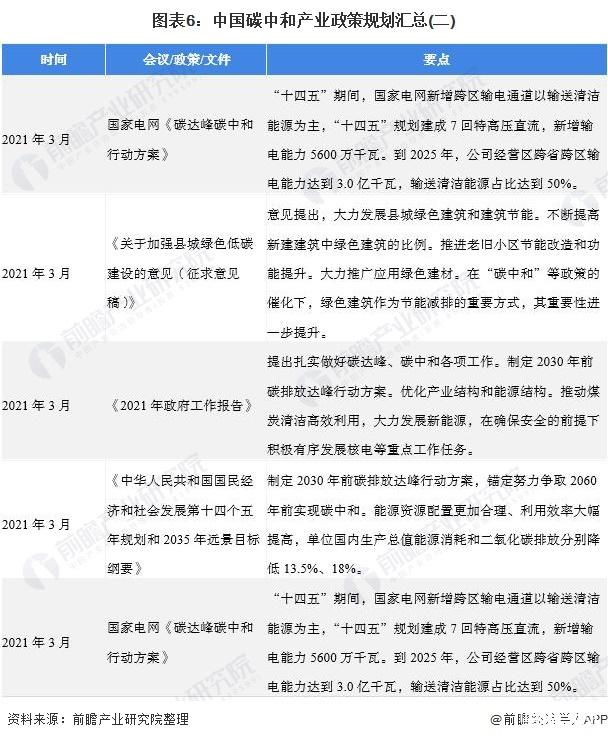

我国首次明确提出碳达峰和碳中和的目标是在2020年9月份的第七十五届联合国大会一般性辩论上。我国国家主席习 近 平同志向全世界表示我国将采取更加有力的政策和措施,并且承诺力争于2030年前达到峰值,2030年单位国内生产总值二氧化碳排放将比2005年下降60%~65%,2060年前实现碳中和的宏远目标。随后再多次重大工作会议和对外问答过程中提到碳中和和碳达峰目标。

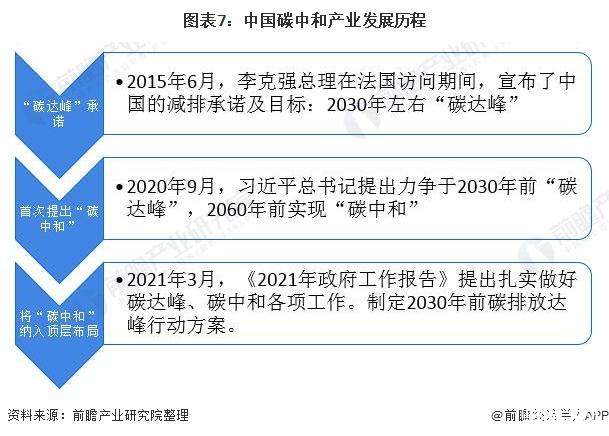

3、中国碳中和产业发展历程:已正式将“碳中和”理念纳入顶层布局

实现碳达峰、碳中和中长期目标,既是我国积极应对气候变化、推动构建人类命运共同体的责任担当,也是我国贯彻新发展理念、推动高质量发展的必然要求。

2015年6月,李 克 强 总 理在法国访问期间宣布了我国二氧化碳排放将在2030年左右达到峰值,为未来“碳中和”目标跨出了阶段性的步伐。2020年9月,习 近 平总书 记提出力争于2030年前“碳达峰”,2060年前实现“碳中和”,这是我国首次推出“碳中和”。2021年3月,《2021年政 府工作报告》提出扎实做好碳达峰、碳中和各项工作,意味着中国已正式将“碳中和”理念纳入顶层布局。

4、中国碳中和产业发展现状

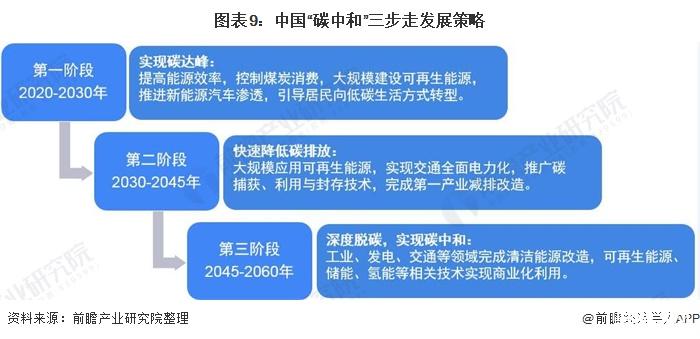

1)采取“两大发展路径、三步走”发展策略

根据我国碳排放产业的分布,碳排放大部分是来自于发电和工业端,其次是交通行业,而农业与商业占比较少。实现碳中和的路径可以拆分为两个部分:可避免的排放和不可避免的排放。

在可避免的方向上,国家提出优先解决电力生产过程的碳排放,进而完成燃油车向电动汽车的转化,最终实现深度脱碳。在不能完全避免排放的领域,可通过碳捕捉、利用、封存技术(CCUS)或者通过森林、海洋进行自然吸收,最终实现碳中和。

从目前我国碳排放发展情况来看,我国“碳中和”基本确定三步走策略,首先在2030年完成碳达峰;其次在2045年前快速降低碳排放;最后再2060年实现深度脱碳,实现碳中和。

2)细分市场之前端:能源替代

在碳中和产业链中,前端能源替代是指加强能源结构的调整,用低碳替代高碳、清洁能源能源替代传统化石能源。人类活动导致的二氧化碳排放主要来源于化石燃料消费,使用清洁能源和可再生能源替代传统化石能源可以从产业链前端减少碳排放量。

近年来,我国在大力发展清洁能源来替代化石能源。截止2020年底,我国光伏发电累计装机253.43GW,风电累计并网装机容量达2.81亿 千瓦,水电装机容量达到3.7亿 千瓦,核电装机容量5102.7万千瓦均较2019年有所增长。

天然气、水电、核电、风电等清洁能源消费量占能源消费总量的比重逐年增长。2020年,我国清洁能源消费量占能源消费总量的比重达24.3%。

3)细分市场之中端:节能减排

在碳中和产业链中,中端主要表现为提升节能减排水平,包括产业结构转型、提升能源利用效率、加强低碳技术研发及完善低碳发展机制等,代表性行业包括钢铁、化工、建材、造纸、有色、交运行业等。

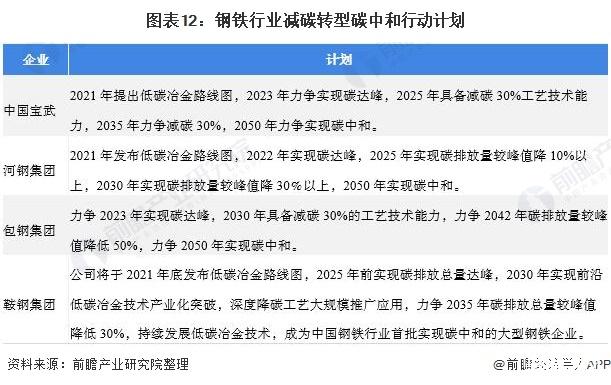

①钢铁:领先企业积极发布碳中和行动计划

为实现碳达峰碳中和的目标,钢铁行业碳达峰行动方案和路线图已基本明确。正在编制的《钢铁行业碳达峰及降碳行动方案》目前已形成修改完善稿,初步确定行业达峰目标和重点任务。在2030年“碳达峰”和2060年“碳中和”的目标约束下,中国宝武、河钢、包钢、鞍钢4家钢企发布碳中和行动计划。

②建筑:水泥能耗近年下降,但碳排放量控制仍需加强

中国建筑行业规模位居世界第一,现有城镇总建筑存量约650亿平方米,这些建筑在使用过程中排放了约21亿吨二氧化碳,约占中国碳排放总量的20%,也占全球建筑总排放量的20%。这部分碳排放被称为“运营碳排放”。

建筑行业中的水泥工业是非金属矿物制品中最为主要的能源消耗和碳排放的来源之一。2015-2020年,在我国政 府和行业的集体努力下,我国水泥制造业生产每吨水泥的能源消费量从0.112吨标准煤下降到0.108吨标准煤,但吨水泥碳排放量从0.463吨上升到0.517吨。因此我国水泥行业仍需继续加强节能减排。

图表13:2015-2020年水泥制造业产量及能源消费及碳排放量情况(单位:亿吨,吨标准煤/吨水泥,吨/水泥)

③交运:电气化转型

③.1铁路交通运输电气化:电气化率逐年提升

近年来,我国铁路运输逐渐往电气化转型。2013-2020年,我国电气化铁路营业里程数和电气化率呈逐年增长趋势。2020年,我国电气化里程10.7万公里,比2019年增长0.7万公里;铁路电化率达72.8%,较2019年增长0.9%。

③.2公路交通运输电气化:新能源汽车渗透率稳步提升

公路交通运输电气化方面,新能源汽车是典型代表。2014年,我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。

根据中国汽车工业协会最新公布的数据显示,2020我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到5.4%,较2019年有所攀升。

④低碳发展机制:完善绿色发展机制,碳中和债券发行提速

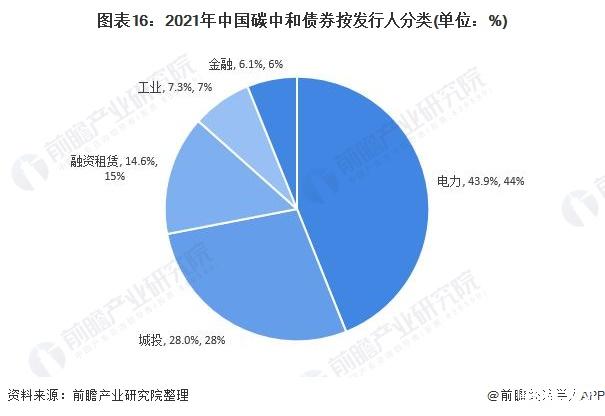

2021年3月18日中国银行间市场交易商协会推出《关于明确碳中和债相关机制的通知》,使我国成为首个在全球以“碳中和”贴标绿债、建立碳中和债券市场机制的国家。根据《关于明确碳中和债相关机制的通知》,碳中和债是指募集资金专项用于具有碳减排效益的绿色项目的债务融资工具。目前,我国碳中和债券发行主要在银行间市场和交易所市场。

自2021年2月首只碳中和债券发行到2021年6月,银行间市场发行共发行92只绿色债券,其中碳中和债共有51只,占比约55.4%。发行的碳中和债包含了信用债、利率债和资产证券化产品,合计发行规模822.9亿元;交易所市场发行共发行65只绿色债券,其中碳中和债共有31只,占比47.7%。发行产品一般公司债和资产证券化产品,合计金额有310.19亿元。从发行人类别来看,目前碳中和债券以电力行业为主,合计占比为43.9%。

4)细分市场之后端:碳吸收

森林、湿地及草原生态系统的碳汇功能在实现碳中和的目标起到重要作用,其中森林碳汇是目前世界上最为经济的“碳吸收”手段。我国森林面积和森林蓄积量连续30年保持“双增长”。

根据2020年12月国家林草局介绍,目前我国森林碳储量超过92亿吨,平均每年增加的森林碳储量都在2亿吨以上,折合碳汇大约7到8亿吨。“十四五”期间,我国森林覆盖率有望达到24.1%,森林蓄积量达到190亿立方米。随着森林覆盖率和森林蓄积量的提升,未来我国森林碳汇还将逐步提高。

5)细分市场之碳交易:碳交易市场规模创新高

2012年以前,中国碳市场发展较缓慢,主要以参与清洁发展机制(CDM)项目为主。随着后京都时代到来,中国开启了碳市场建设工作,对建立中国碳排放权交易制度做出了相应决策部署。2011年11月,中国发布《关于开展碳排放权交易试点工作的通知》,拉开碳市场建设帷幕。从2013年6月,深圳率先开展交易,其他试点地区也在2013年到2014年先后启动市场交易。

从我国2014-2020年碳交易市场成交量情况来,成交量整体呈现先增后减再增的波动趋势,2017年我国碳交易成交量最大,为4900.31万吨二氧化碳当量;2020年全年,我国碳交易市场完成成交量4340.09万吨二氧化碳当量,同比增长40.85%。

从我国碳交易市场的成交金额变化情况来看,2014-2020年我国碳交易市场成交额整体呈现增长趋势,仅在2017、2018两年有小幅度减少。2020年我国碳交易市场成交额达到了12.67亿元人民币,同比增长了33.49%,创下碳交易市场成交额新高。

5、中国碳中和产业竞争格局分析

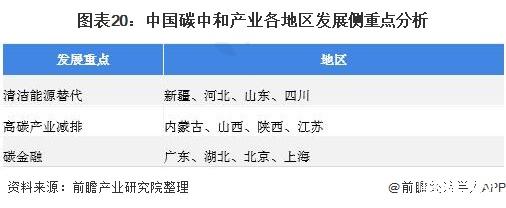

1)区域竞争格局:全国各地协同发展

碳中和产业发展需全国各地协同发展,一方落后必将拖全局后退,因此在我国明确双碳发展目标之后,全国各地均抓紧制定碳中和行动方案,从目前各地已发布方案来看,全国各省市结合自身发展情况以及能源产业结构,或注重发展清洁能源替代高碳能源,或加大高碳产业节能减排,还有部分地区大力发展碳中和金融市场推进地区节能减排。

其中,碳市场机制特别是碳金融的发展有助于推动社会资本向低碳领域流动,有利于激发企业开发低碳技术和应用低碳产品,带动企业生产模式和商业模式发生转变,提高企业的市场竞争力,为培育和创新发展低碳经济提供动力。

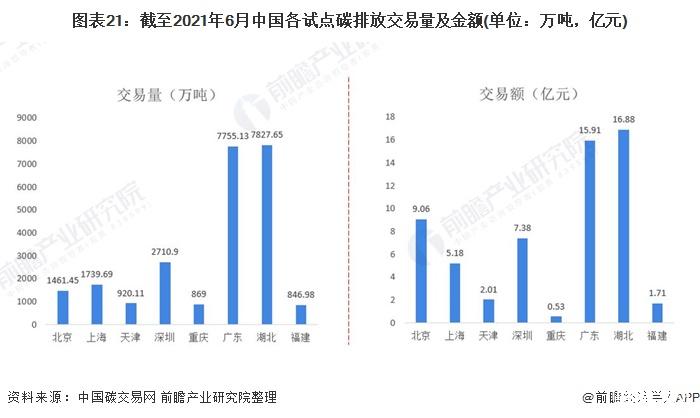

从各个试点地区的交易情况来看,湖北省和广东省的碳交易中心的市场规模要远超于其他地区,其中湖北省的碳交易总量和碳交易总额都位列首位,分别为7827.65万吨和16.88亿元。在北京、上海、天津、深圳和重庆五个市内,北京和深圳的碳交易相对活跃,其中北京的碳交易额总共为9.06亿元,深圳的碳交易总额共7.38亿元。

2)企业竞争格局:碳中和产业参与企业众多

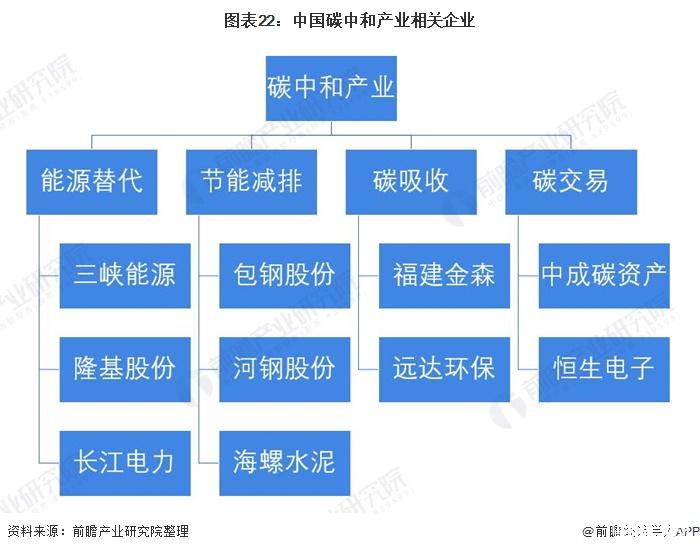

在碳中和产业中参与企业众多,每个领域的优势竞争者各不相同。如三峡能源、隆基股份、长江电力则是专注于碳中和产业链中的能源替代,包钢股份、河钢股份、海螺水泥则是专注于碳中和产业链中的节能减排,福建金森和远达环保则是碳吸收领域的代表性企业,中成碳资产和恒生电子是碳交易领域的代表性企业。

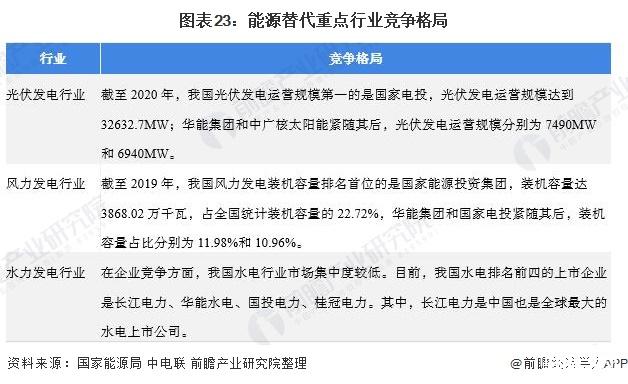

在前段能源替代方面,中光伏发电行业、风力发电行业、水力发电行业中的企业主要为国有大型能源企业,其中光伏发电运营规模第一的是国家电 投,光伏发电运营规模达到32632.7MW。

在风力发电行业,我国风力发电装机容量排名首位的是国家能源投资集团,装机容量达3868.02万千瓦,占全国统计装机容量的22.72%。在水力发电行业,长江电力是中国也是全球最大的水电上市公司。

6、中国碳中和产业发展前景及趋势预测

1)海洋石化开采产业有望得到快速发展

目前我国主要采用煤炭,主要是因为我国煤炭资源丰富,石油和天然气储备较少,依赖进口。然而根据目前已探明的南海盆地石油储量大约在200-300亿吨,天然气储量约16万亿立方米。海洋石化的开采和利用能大大缓解我国对煤炭的需求,从而减少碳排放量,因此海洋开采行业将有望快速发展。

2)碳市场覆盖范围将逐步扩大

由于我国的工业大体量和高数量碳排放,由此可见我国未来碳交易市场容量将是巨大的,有很大的发展空间。预计2021年我国碳交易市场成交量或将达到2.5亿吨,为2020年各个试点交易所交易总量的3倍,成交金额将达60亿元。随着全国统一的碳排放交易市场的建立,未来我国碳市场覆盖范围将逐步扩大,到碳达峰的2030年累计交易额或将超过1000亿元。

3)碳中和相关投资总额或在140万亿左右

国内许多机构均对碳中和下的新增直接投资做了测算,其中中国投资协会发布的《零碳中国·绿色投资蓝皮书》中测算“碳中和”相关的投资规模约70万亿;清华大学气候变化与可持续发展研究院预测投资规模在127.2-174.4万亿之间;国家发改委价格监测中心研究人员预测“碳中和”新增投资将超过139万亿元。

综合各家结果,前瞻认为《零碳中国·绿色投资蓝皮书》的测算相对保守,而清华大学和发改委价格检测中心的测算结果大致相同。综合后,碳中和带来的相关投资总额或在140万亿左右。

以上数据来源及分析请参考于前瞻产业研究院《中国碳中和产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源:前瞻产业研究院

原文链接:https://www.xianjichina.com/news/details_285029.html

来源:贤集网

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。联系邮箱:aanty@163.com